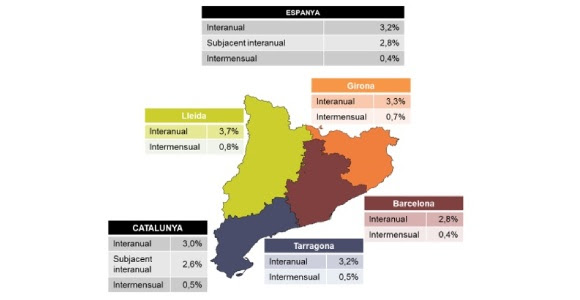

L’IPC del mes d’abril situa la inflació interanual a Espanya en el 3,2%, dues dècimes per sota del registre del març (3,4%), segons les dades definitives publicades per l’Institut Nacional d’Estadística (INE). A Catalunya l’IPC s’ha situat en el 3%, una dècima per sota del 3,1% del mes anterior, i tres dècimes per sota de la mitjana estatal. La variació mensual ha estat del 0,4% a Espanya i del 0,5% a Catalunya. És la primera moderació de la taxa interanual des del febrer, després de la forta acceleració de març, però els preus encara acumulen tres mesos consecutius d’alces mensuals.

La moderació s’explica per dues forces contraposades. D’una banda, l’habitatge ha caigut fins a l’1,9% interanual a Espanya (1,4% a Catalunya), gairebé dos punts per sota del registre del març, a conseqüència d’una baixada dels preus de l’electricitat molt més intensa que la de l’abril de 2025. En el conjunt mensual, els preus de l’electricitat han caigut un 10,4% i els del gas un 8,5%. A aquests efectes base s’hi suma, per primera vegada amb impacte sobre un mes complet, la rebaixa de l’IVA del 21% al 10% sobre electricitat, gas i carburants que el Govern va aprovar el 20 de març. En sentit contrari, el transport s’ha accelerat fins al 6,5% interanual (5,2% a Catalunya), una pressió alcista derivada del conflicte a l’Iran.

Més enllà de l’índex general, la inflació subjacent, que exclou els aliments no elaborats i els productes energètics, ha baixat una dècima, fins al 2,8% a Espanya, després de cinc mesos consecutius d’alces i del fort repunt al 2,9% del març. A Catalunya s’ha registrat igualment un descens, del 2,8% al març al 2,6% a l’abril. Es tracta d’una moderació modesta que cal interpretar amb prudència, ja que la subjacent encara se situa clarament per sobre de l’objectiu del 2% del Banc Central Europeu i mostra que les pressions internes sobre els preus, vinculades especialment als serveis, no han desaparegut.

En termes harmonitzats, l’IPCA d’Espanya s’ha situat al 3,5% interanual, una dècima per sobre del 3,4% del març, mentre que la inflació de la zona euro ha pujat fins al 3,0%, quatre dècimes per sobre del 2,6% del març, impulsada principalment per un repunt del component energètic (+10,9% interanual). El diferencial entre Espanya i la zona euro se situa en 0,5 punts en l’índex general harmonitzat, i es confirma que Espanya continua entre els països amb major pressió de preus harmonitzats. Alemanya i Itàlia s’han situat ambdues en el 2,9%, i França, en el 2,5%. Si es consolida sense guanys equivalents de productivitat, aquest diferencial estructural implica una pèrdua de competitivitat real via preus per a les empreses espanyoles i, en particular, per a les pimes exportadores.

En aquest context, el Consell de Govern del Banc Central Europeu va decidir, en la reunió del 30 d’abril, mantenir els tipus d’interès oficials per setena vegada consecutiva, en el 2%, tot i reconèixer haver debatut explícitament la possibilitat de pujar els tipus, a causa de l’increment dels riscos a l’alça per a la inflació i els riscos a la baixa per al creixement. La pròpia institució ha revisat a l’alça la previsió d’inflació per al 2026, fins al 2,6% de mitjana, i els mercats descompten entre dues i tres pujades de tipus al llarg de l’any, una perspectiva que ja s’està traslladant a l’Euríbor i, per via d’aquest, al cost del finançament hipotecari i empresarial.

Un element important per interpretar la dada d’abril és el paper amortidor de les mesures fiscals temporals aprovades pel Govern el 20 de març dins del Pla Integral de Resposta a la Crisi de l’Orient Mitjà, vigents fins al 30 de juny de 2026. Sense aquestes mesures la inflació tant al març com a l’abril seria significativament més alta. I, si el paquet fiscal no es prorroga o no es substitueix per mesures equivalents, l’efecte amortidor desapareixerà a partir de juliol, fet que podria comportar que la mitjana anual de la inflació de 2026 se situés al voltant del 3,8%.

D’altra banda, els preus industrials a la zona euro van pujar un 3,4% mensual al març, amb un salt de l’11,1% en el component energètic, i a Espanya l’IPRI va créixer un 6,5% mensual, impulsat sobretot per l’electricitat, el refinament de petroli i el gas. En paral·lel, l’Enquesta de Préstecs Bancaris del BCE del mes d’abril mostra un augment notable de la demanda d’inventaris i circulant per part de les pimes, un senyal inequívoc de pressió de tresoreria. Aquesta combinació configura un escenari on els costos d’aprovisionament segueixen tensant-se, a la vegada que la demanda final europea es debilita, fet que limita la capacitat de les pimes per traslladar costos als preus finals.

Davant d’aquest context, Pimec adverteix que si el conflicte bèl·lic persisteix, caldrà vigilar els anomenats efectes de segona ronda, és a dir, el trasllat dels costos als preus finals en el conjunt de l’economia, com ja es comença a apreciar amb l’augment dels preus industrials. Per aquest motiu, per evitar aquesta intensificació en un escenari advers, seria recomanable prorrogar la rebaixa de l’IVA dels carburants més enllà del 30 de juny. Així mateix, manté la demanda de revisar els contractes públics amb un alt component energètic i l’accés a línies de finançament públic en condicions adequades per a les pimes que han d’absorbir un increment sobtat i simultani de costos energètics, laborals i financers.

Pimec destaca els següents registres de l’IPC d’abril:

- L’estatal es modera dues dècimes en relació amb el març, fins al 3,2%, però continua més d’un punt per sobre de l’objectiu d’inflació a llarg termini (2%).

- La moderació respon principalment a la caiguda dels preus de l’habitatge (1,9% interanual, gairebé dos punts per sota del març) per la baixada de l’electricitat, i al menor impuls dels paquets turístics. En sentit contrari, el transport s’ha accelerat fins al 6,5% interanual per l’encariment dels carburants. La rebaixa de l’IVA energètic vigent des del 22 de març ha tingut, per primera vegada, efecte durant el mes complet.

- La inflació subjacent, que exclou els aliments no elaborats i els productes energètics, baixa una dècima i se situa en el 2,8%, per sota del registre de l’índex general però encara clarament per sobre de l’objectiu del 2%.

- En relació amb el mes anterior (intermensual), els preus augmenten quatre dècimes a Espanya i cinc dècimes a Catalunya, amb destacat increment del vestit i calçat (+6% a Espanya, +5,6% a Catalunya) per la nova temporada primavera-estiu i de l’hoteleria i restauració (+1,2% a Espanya, +1,8% a Catalunya).

- En termes harmonitzats, l’IPCA d’Espanya puja una dècima i se situa en el 3,5%, mentre la zona euro s’accelera fins al 3%; el diferencial es manté en 0,5 punts.

- En termes de variació interanual, l’increment a Catalunya continua per sota del d’Espanya (3% i 3,2%, respectivament). La inflació subjacent se situa a Catalunya dues dècimes per sota la que registra Espanya (2,6% i 2,8%, respectivament).

- Per grups, a Catalunya destaca, l’augment de preus de les assegurances i serveis financers (5,5%), del transport (5,2%), de les begudes alcohòliques i tabac (4,5%), de l’hoteleria i restauració (4,3%), del vestit i calçat (4%) i de la cura personal, protecció social i altres (3,7%).

|

|

|

|

|